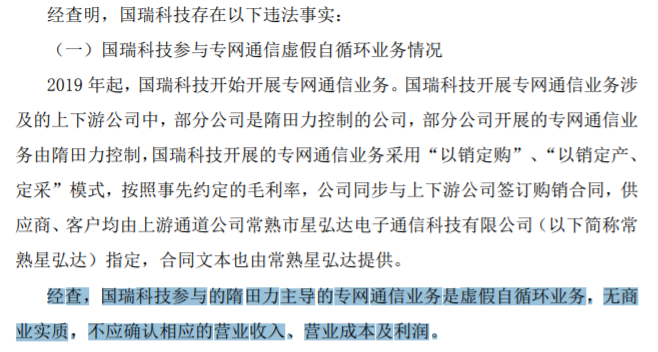

快讯摘要

公司23A收入下滑11.4%,净亏损4.74亿元,毛利率下降;24Q1收入增5.45%,净利增48.46%。补库周期开启,预计24年营收增长,商用产品推广助力。投资建议上调营收预期,但需注意市场竞争等风险。

快讯正文

【公司营收业绩呈现积极转变】在23A期间,公司收入同比降低11.40%,达到46.17亿元,而归母净利润亏损4.74亿元,同比大幅下滑278.40%。扣非后归母净利润亏损4.28亿元,同比降低293.05%。尽管面临挑战,23Q4公司收入11.49亿元,同比增长10.83%,归母净利润亏损2.99亿元,扣非归母净利润亏损2.50亿元,同比分别下滑568.26%和631.59%。然而,进入24Q1,公司实现收入16.36亿元,同比增长5.45%,归母净利润达到1.30亿元,同比增长48.46%,扣非归母净利润1.32亿元,同比增长58.49%,标志着公司营收和业绩同比增速双双实现正增长。

【补库周期推动营收增长】23年,受到下游渠道去库存、北美高通胀抑制消费需求、北美“冷春”天气等多重不利因素影响,公司营收端整体承压。但随着补库周期的开启,公司营收同比增速已连续两个季度实现正增长。特别是随着Amazon降库存目的的完成,对公司的采购意愿开始回升,预计将助力24年销售收入增长达到约80%。

【商用产品版图持续扩展】2023年,公司成功推出商用零转向割草车OptimusZ,并获得专业客户的认可。公司还与STIHL建立了合作关系,为其贴牌生产相关产品。此外,公司还推出了多款商用锂电零转向割草车产品,以及全新82V商用推草车、手持式等工具,积极布局“商用龙头,综合领先”战略。

【多重因素影响23年盈利表现】23年,公司销售毛利率为22.72%,同比下滑2.72个百分点。23Q4销售毛利率为11.24%,同比大幅下滑17.53个百分点。毛利率下降的原因包括收入下降、成本摊销不力、促销扣款增加以及高价库存的消化。公司整体费用率上升,其中销售/管理/财务/研发费用率分别为17.57%/11.80%/-0.46%/4.82%,同比上升5.86/2.83/2.52/0.72个百分点。

【投资建议及风险提示】长期来看,随着锂电在OPE领域的渗透率不断提升,锂电OPE市场仍具备广阔的发展和市场空间。短期内,随着全球OPE市场渠道库存去化周期的结束,公司有望凭借本土锂电产业优势和先发布局的商用领域实现营收增长。预计公司24-26年归母净利润为2.7/3.3/3.9亿元。然而,市场竞争风险、新品销售不及预期、自有品牌销售不及预期、外销订单不及预期、原材料价格上涨及运费上涨等因素可能会对利润造成影响。

发表评论